Si l’on en croit les deux auteurs les plus mondialement connus sur la question des tableaux de bord stratégiques, à savoir Kaplan et Norton, il serait bon de hiérarchiser et de stratifier les problématiques dans un tel outil de gestion. Pour ces auteurs, face à l’échec des systèmes comptables dont l’approche est trop restrictive, et face à la montée en puissance de l’économie de la connaissance, il y a lieu de gérer les ressources fondamentales sur lesquelles repose tout business model d’entreprise. Kaplan et Norton en isolent trois principales, à savoir le capital informationnel, le capital organisationnel et le capital humain. Viennent ensuite les questions de processus internes, de satisfaction clients, puis finalement de création de valeur pour les actionnaires. Ce schéma a par ailleurs fait l’objet d’intenses discussions académiques, car il n’apparaissait pas assez orienté en faveur d’un développement durable, ni même d’une appréciation de la création de valeur vis-à-vis des différentes parties prenantes.

Notons que dans la norme RSE de référence, à savoir l’ISO 26000, c’est principalement la notion de capital humain qui est traitée. Les aspects informationnels et organisationnels, pourtant incontournables pour la mise en place d’une politique RSE, y sont beaucoup moins développés. De fait, c’est le croisement entre ces immatériels, mentionnés par Kaplan et Norton, et les différentes questions centrales de la RSE qui nécessiterait d’être mieux explicité. Du reste, dans le cadre du label « Engagé RSE » proposé par l’AFNOR, la capacité de l’entreprise à suivre ses projets et ses activités via des indicateurs de performance est jugée comme un élément clé du management responsable. Il en est de même des aspects organisationnels permettant à l’entreprise de s’appuyer sur une culture et un leadership facilitant le projet de transformation RSE.

Or, si l’on en croit le principe selon lequel il serait impossible d’améliorer la gestion d’un quelconque élément sans le suivre via des mesures, il importe alors de revisiter ces capitaux à l’aune du projet RSE. Si l’on retient par exemple le capital humain, la bonne méthode ne consistera pas à raisonner purement en termes de capital humain, avec des sujets généraux comme la formation ou le bien-être au travail. Il s’agira au contraire de passer ce capital au filtre de l’ensemble des sujets de la RSE, y compris environnementaux et de gouvernance.

On se posera ainsi les questions des différentes contributions du capital humain aux autres objectifs stratégiques poursuivis. Qu’en est-il, dès lors, des liens entre capital humain et capital naturel ? Les salariés ont-ils, par exemple, les connaissances suffisantes en écologie pour adhérer au projet de préservation du capital naturel ? De même, à titre d’exemple, quelles sont les informations relevant du capital humain qui remontent dans les instances de gouvernance ? C’est ce maillage de questions qui est de nature à transformer la logique classique des tableaux de bord, afin de les faire évoluer vers des tableaux de bord intégrant la RSE.

Au-delà des immatériels, Kaplan et Norton préconisent une attention particulière aux processus internes. On retrouve à cet endroit non seulement les processus opérationnels classiques, qualifiés de principaux par Michael Porter dans son schéma devenu célèbre de chaîne de valeur, mais aussi des processus relationnels, d’innovation et de mise en conformité de l’entreprise. Là encore, il y a lieu de conduire une réflexion RSE à tous les niveaux, et dans l’ensemble des fonctions de l’entreprise, selon une démarche qui a été qualifiée récemment dans une étude de Full-RSE[1].

La norme ISO 26000 apparaît quant à elle plus centrée sur les questions relationnelles. Reste cependant à positionner plus clairement dans l’approche dite « balanced scorecard » de Kaplan et Norton la notion de capital naturel. Celle-ci apparaît transversale à l’ensemble des processus, puisqu’il s’agit d’éco-conception dans la phase d’innovation, de réduction des consommations et des pertes dans la phase de production, d’optimisation des déplacements dans les phases de logistique amont et aval, d’identification des parties prenantes pertinentes sur ce sujet et de dialogue avec ces dernières, et finalement de mise en conformité avec la législation environnementale et sociale et même d’actions allant au-delà des seules obligations.

Dans le cadre d’un logiciel de tableau de bord professionnel, comme par exemple la suite QPR Scorecard, il reste parfaitement envisageable de distribuer des indicateurs relevant du capital naturel à différents endroits du tableau du bord principal, puis d’en créer un second retenant cette logique de capital. Il ne semble donc pas forcément pertinent d’envisager le suivi d’un seul tableau de bord. Avec les mêmes informations de base, les responsables peuvent parfaitement disposer de plusieurs vues de la même information, classée selon des logiques différentes : par objectifs, par capitaux, par partie prenante, par priorité, par thème, etc.

L’analyse et le suivi des processus étant réalisés, on peut alors en constater les conséquences en termes de création de valeur vis-à-vis des clients et des actionnaires. La norme ISO 26000 insiste beaucoup sur les clients, beaucoup moins sur les actionnaires, probablement du fait que cet aspect pose moins question et a très largement déjà été traité dans la littérature financière. Un point en revanche très largement oublié par Kaplan et Norton, mais rappelé par la norme ISO 26000 fort justement, est le rapport de l’entreprise à son territoire. On peut rassembler ce sujet sous le vocable de capital territorial.

Nous aboutissons finalement, en rapprochant les travaux liés aux balanced scorecard de Kaplan et Norton et de l’ISO 26000, à l’identification de six capitaux fondamentaux déclinés en domaines d’action. Ce sont donc ces différents aspects qu’il conviendra d’intégrer dans le tableau de bord stratégique de l’entreprise, en n’omettant pas d’y ajouter les autres capitaux pertinents, comme le capital informationnel, ou bien encore le capital financier.

Notons qu’une analyse par parties prenantes pourrait relever d’un autre axe d’analyse, beaucoup plus complexe, surtout si l’on souhaite étudier non par les parties prenantes bénéficiaires des actions, mais les parties prenantes contributrices. D’autres capitaux beaucoup plus généraux pourraient aussi faire l’objet d’une étude plus systématique, comme le capital réputationnel, ou bien encore le capital confiance. Notons que cette vision par capitaux et par immatériels a pour l’instant été totalement délaissée par les travaux de l’EFRAG et l’approche CSRD.

En pratique, avant de conclure ce court article, deux précisions peuvent être ajoutées. D’une part, l’approche ISO 26000 pourrait être utilement complétée par les questionnements issus du modèle EFQM (European Foundation for Quality Management). D’autre part, notons qu’un tableau de bord intégrant la RSE n’a probablement que peu de sens pris isolément. Ce dernier doit être rattaché aux autres outils de gestion, la cartographie des processus, celle des risques, la matrice de matérialité, et probablement d’autres grilles de lecture et d’analyse permettant de comprendre les dysfonctionnements organisationnels et les évolutions de la performance[2].

Par ailleurs, il serait vain d’imaginer un tableau de bord « RSE » dans un cadre managérial dont l’éthique entrerait en contradiction avec ses principes. L’outil tableau de bord ne peut réaliser de miracle à lui tout seul. Le tableau de bord tient d’abord son qualificatif de RSE par les personnes qui l’animent.

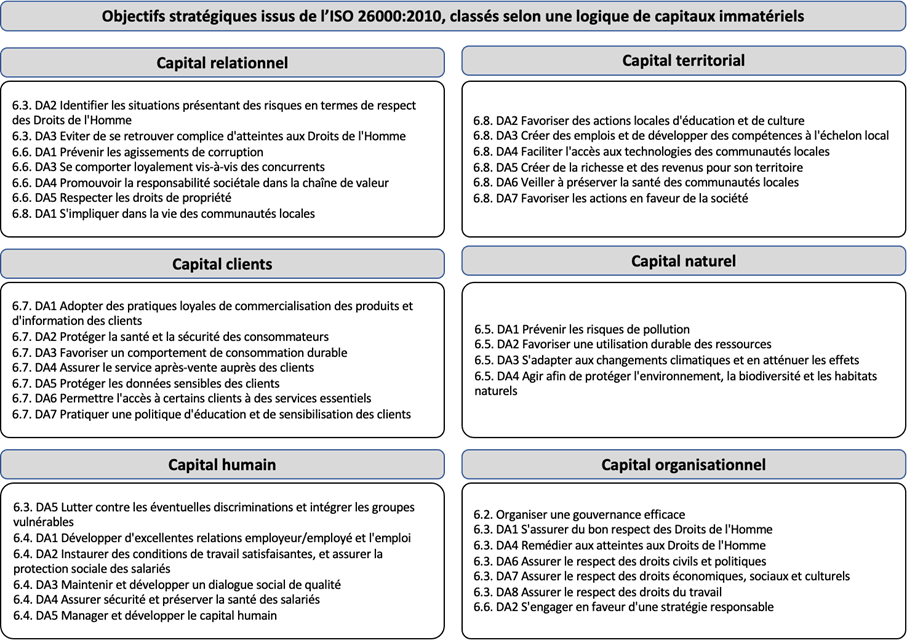

Annexe : Objectifs stratégiques associés à l’ISO 26000 Nous listons ci-après les domaines d’action de l’ISO 26000 reformulés en objectifs stratégiques, et classés en six catégories de capitaux. Chaque entreprise pourra alors rapprocher cette liste de ses objectifs stratégiques, et réorganiser l’ensemble sous la forme d’une carte stratégique, selon les axes précédemment décrits : immatériels, processus internes[3], clients, parties prenantes[4].

[1] Chadapaux, H. & Archer E. (2022). L’entreprise Full-RSE, de la prospective à la pratique, la vision des professionnels, Institut de l’Entreprise, FNEGE et PwC France et Maghreb, Ed. Korus.

[2] Savall, H., & Zardet, V. (2013). La RSE, lien entre l’individu, l’organisation et la société: nouvel énoncé de la théorie socio-économique. Management & sciences sociales, 14(14), 4-17. Trébucq, S., & Husser, J. (2022). Vers un modèle des coûts cachés intégrant les problématiques écologiques: Études de cas et nouvelles perspectives. Recherches en Sciences de Gestion, 150(3), 143-167.

[3] L’entreprise devra choisir entre l’intégration des aspects de capital naturel à l’axe processus interne, ou bien la création d’un axe dédié à ces questions.

[4] Conformément au modèle EFQM, il semble désormais plus pertinent d’élargir la notion de création de valeur au-delà des clients à l’ensemble des parties prenantes.

Stéphane Trébucq est professeur des universités, en poste au sein de l'IAE de Bordeaux et de l'Université de Bordeaux, rattaché au laboratoire IRGO - Institut de Recherche en Gestion des Organisations. Il est actuellement responsable du projet RSE en PME, et de l'axe transition écologique au sein du regroupement des laboratoires en sciences de gestion de Nouvelle-Aquitaine. Il est par ailleurs responsable de la chaire capital humain et performance globale, et co-rédacteur en chef des revues classées Recherche et Cas en Sciences de Gestion (RCSG), et Gestion et Management Public (GMP). Il a récemment présidé le conseil scientifique du congrès RSE de la fondation Oïkos et la remise du prix des Immatériels de l'Observatoire des Immatériels. Ses recherches et publications sont consacrées à la RSE et aux nouveaux outils de gestion intégrant les problématiques de durabilité et de performance globale.