Introduction : la nécessité du contrôle du bilan carbone®

Le bilan carbone® est un outil aux multiples usages dont la finalité fondamentale et initiale est d’orienter les comportements des parties prenantes d’une organisation grâce à des estimations d’émissions de gaz à effet de serre afin de contribuer à la limitation des dérèglements climatiques et au respect des limites planétaires. Les enjeux de cet outil sont cependant multiples et ne sauraient se résumer à cet objectif. La RSE est aussi concernée par cette problématique du contrôle et investit des outils existants en attendant la création de nouvelles méthodes (Trébucq, 2023). Le bilan carbone® est devenu pour les entreprises un des éléments du reporting extra-financier, un objet de communication, un symbole d’engagement environnemental, etc. ; il est ainsi un objet social de plus en plus présent dans les organisations publiques et privées. Son cout de conception est devenu non négligeable et suppose a minima un contrôle de conformité à la demande initiale.

Au regard du poids de ces enjeux, on peut se demander qui contrôle ce contrôleur et comment ? En effet, un outil de contrôle hors contrôle peut être rapidement soupçonné d’inefficacité ou au contraire de sur-efficacité, certains auteurs ont même évoqué une dictature du carbone (Denhez, 2011). Sans aller dans ces extrémités, la question du contrôle se pose dans un contexte où le bilan carbone® est devenu central pour mesurer et représenter l’implication environnementale de l’organisation auprès de ses parties prenantes, ses actionnaires, notamment, dans le cadre de la mise en place difficile de la CSRD.

Comment contrôler le bilan carbone® ? Les premières réponses venant à l’esprit peuvent être un contrôle de la méthode (connaissance de la méthode de l’ADEME en particulier) ou encore, un contrôle par la compétence du concepteur du bilan carbone® (sélection du consultant, par exemple). Si ces approches sont pertinentes, un détour par des modèles théoriques du contrôle permettra de mieux définir les enjeux et les méthodes du contrôle d’un outil destiné à devenir central dans la vie des organisations.

A titre d’exemple et sans ambition d’exhaustivité, nous utiliserons deux outils de contrôle éprouvés : le contrôle cybernétique et le modèle du package de contrôle. Dans ces deux cas, nous chercherons à montrer que penser le contrôle en partant de modèles existants est une façon de prendre du recul sur ce processus et le rendre plus efficace.

1. Le modèle cybernétique

Apparue dans les années soixante, le contrôle cybernétique a accompagné le développement des ordinateurs et a été particulièrement utilisé pour le contrôle machine. Transféré aux organisations, il a été utilisé pour le contrôle des systèmes d’information et plus globalement des systèmes de pilotage et de gouvernance.

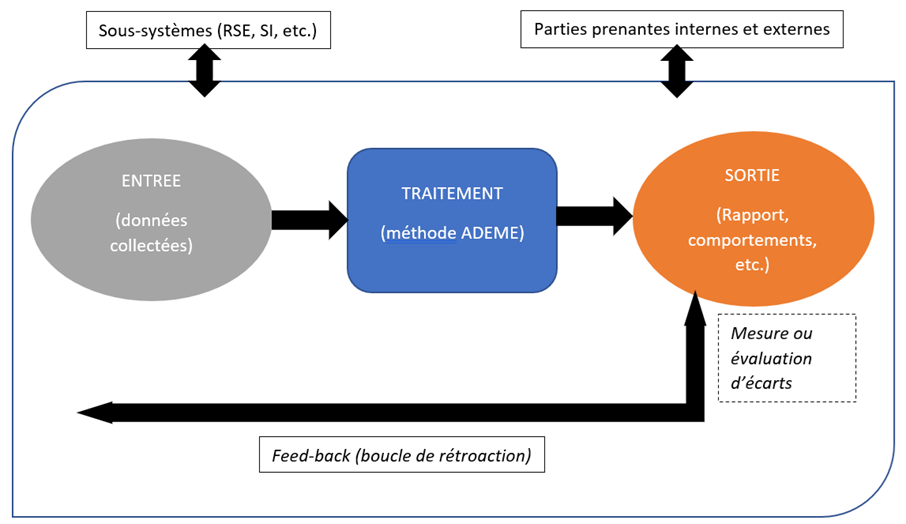

Le processus de contrôle d’un système peut débuter par la définition du système en question. Le bilan carbone® peut se définir comme un système qui vise un résultat d’orientation des comportements à partir d’informations en entrée, traitées par une méthode particulière (ADEME ou GHG par exemple). Ce système peut être considéré comme un sous-système du système plus global de l’organisation et en relation avec d’autres sous-systèmes organisationnels comme celui de la RSE (Responsabilité Sociétale de l’Entreprise) ou plus généralement le sous-système d’information, etc. De même, le bilan carbone® est en relation avec des parties prenantes internes (les salariés, la gouvernance) et externes (les clients, les actionnaires, les fournisseurs, etc.). Le bilan carbone® peut être considéré comme un sous-système de contrôle intégré à un environnement organisationnel (fig.1) et composé d’éléments/acteurs en interactions.

Dans cette logique, contrôler ce sous-système revient à « s’interroger sur la pertinence des moyens mis en œuvre pour atteindre un résultat, pour gérer un processus (et) mettre en place des mécanismes pour encadrer, structurer la gestion des processus » (Piget, 2020, p.13).

Le contrôle des moyens d’obtention du résultat correspondra à l’évaluation de l’utilisation d’une méthode et des données en entrée. L’Ordre des Experts Comptables[1] dans une publication récente a suivi cette voie en proposant une grille précise et opérationnelle de contrôle des moyens mis en œuvre pour obtenir le bilan carbone®. La fiabilité des facteurs d’émission (et donc des bases de données utilisées), l’usage de données physiques (et pas monétaires), les ordres de grandeur[2] ou encore la traçabilité des choix méthodologiques utilisés font partie des indicateurs à surveiller. Ces éléments dépendent, notamment des compétences du concepteur du bilan carbone® et plus globalement de l’organisation du processus.

Toujours dans une logique cybernétique, le contrôle des résultats est central mais encore peu évoqué. Globalement, il s’agira de mesurer ou estimer des écarts entre un résultat recherché et une réalisation. Des actions correctrices amélioreront par des feedback successifs l’efficacité du système. Le problème est alors de déterminer ce qu’est réellement la finalité du système. Cette réflexion, a priori triviale, n’est jamais simple d’autant plus que l’outil est assez nouveau. Les usages du bilan carbone® sont en effet multiples (Pélissier, 2025).

Si le bilan carbone® est un outil d’aide à la décision et de contrôle (conformément à sa finalité initiale), alors le résultat attendu est une orientation des actions vers un moindre impact environnemental. L’écart se mesurera alors entre un objectif chiffré de diminution des émissions carbone et les émissions réelles. Ces écarts correspondent aux approches classiques de contrôle de gestion, la difficulté résidant plutôt dans le choix de l’objectif. De même, si le bilan carbone® est avant tout un objet de communication, le résultat attendu sera une large diffusion de cette information. Les objectifs et indicateurs de suivi seront, dans ce cas, des nombres de téléchargement, des interactions, etc. Enfin, si le bilan carbone® est un outil de conformité à une partie prenante, dans le cadre d’un appel d’offres par exemple, son existence sera le seul résultat recherché et suffira à son contrôle.

Par ailleurs, contrôler un bilan carbone® considéré comme un système revient aussi à évaluer la qualité de ses interactions avec les autres sous-systèmes de l’organisation, le système d’informations en particulier et ses relations avec les parties prenantes, externes en particulier, comme les clients ou les actionnaires.

La représentation du bilan carbone® comme un système, permet ainsi de penser un contrôle cybernétique complet en renforçant la cohérence du contrôle. Si le contrôle de la méthode est une piste en plein développement, la prise en compte des écarts aux résultats et des interactions se développeront sans doute quand le bilan carbone® sera mieux implanté. Les critères de contrôle orientant aussi la mise en œuvre, il faut espérer que ces réflexions n’attendront pas non plus trop longtemps le développement des pratiques.

Le contrôle cybernétique a l’intérêt de l’ancienneté, la solidité de ses principes et leur acceptabilité mais aussi l’inconvénient d’une vision un peu datée de l’organisation. D’autres modèles de contrôle existent comme celui des packages de contrôle (Malmi et Brown, 2008).

2. Le modèle du package de contrôle

Malmi et Brown (2008) proposent de penser le contrôle comme un système d’outils en interactions, cohérents avec les contextes organisationnels. Le principe est celui d’une adaptation de la configuration du contrôle à chaque organisation. Plutôt qu’un one best way, une seule façon de concevoir le contrôle, ces auteurs proposent une vision contingente. Les différents moyens de contrôle peuvent apparaitre mais leurs poids, leurs usages, leurs impacts dépendent de facteurs propres à chaque organisation.

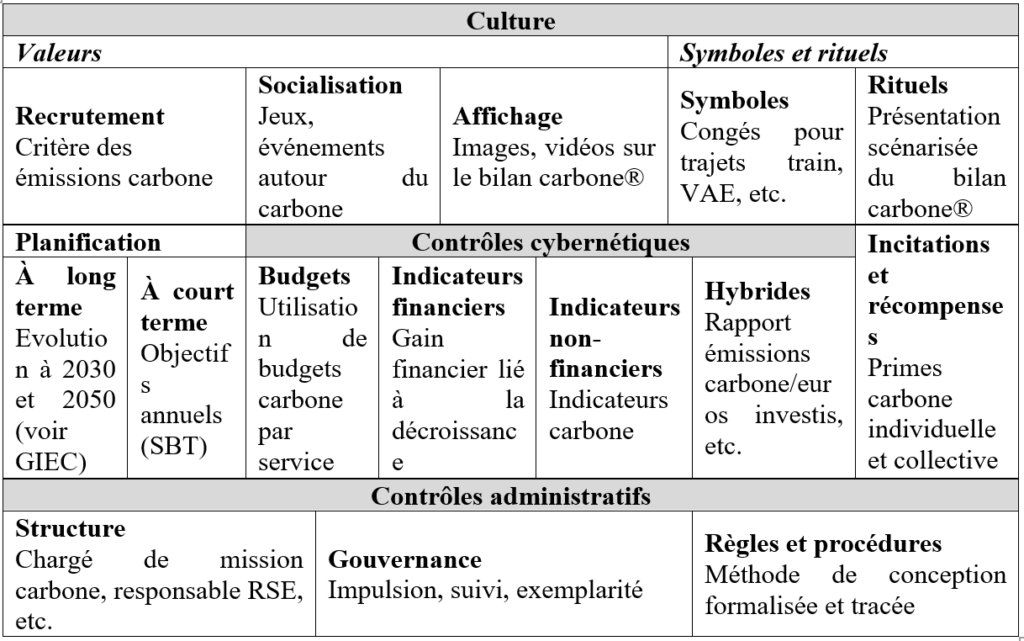

Dans le cas du contrôle du bilan carbone®, l’utilisation de ce modèle permet de dépasser les outils cybernétiques pour intégrer d’autres dimensions (fig. 2).

Un package de contrôle du bilan carbone® pourrait être constitué des contrôles cybernétiques et de planifications comme esquissé précédemment. Le modèle de Malmi et Brown (2008) met en évidence d’autres dimensions comme les problématiques d’incitations ou de structures. Nous souhaiterions insister davantage sur la dimension culturelle de ces moyens de contrôle. La figure 2 propose une configuration complète (et sans doute peu réaliste actuellement) de moyens de contrôle d’un bilan carbone® considéré comme outil d’orientation des comportements. Pour contrôler son efficacité, la culture organisationnelle peut être un outil intéressant. Dès le recrutement, une attention à la connaissance de l’impact des émissions carbone peut être un des indicateurs de sélection des candidats. Puis, des dispositifs de socialisation autour de la thématique du carbone peuvent orienter indirectement les comportements vers une meilleure prise en compte de l’impact carbone des actions quotidiennes. L’organisation d’événements ponctuels ou réguliers pourront soutenir cette idée : la semaine du carbone, un concours sur un bilan carbone® individuel ou collectif (département, service), etc. De même, les symboles sont des outils puissants de la gestion culturelle. Par exemple, accorder des congés permettant de privilégier le train est une des actions pouvant devenir un emblème de l’engagement carbone d’une organisation au même titre que l’achat d’un parc de VAE, l’arrêt de l’usage de climatisations, etc. La transformation d’une action en symbole suppose un réel investissement ; une pratique isolée et anecdotique ne permettra ce processus de transformation symbolique. Enfin, la présentation annuelle du bilan carbone® peut devenir un rituel favorisant une intégration de cet outil dans les actes quotidiens.

Chaque organisation choisira un ensemble d’outils de contrôle en interactions et adaptés à son contexte.

Conclusion, au-delà des modèles, penser le contrôle du bilan carbone®

Ces deux exemples rapides d’application de modèles de contrôle du bilan carbone® souhaitent mettre en évidence l’importance de la réflexion sur ce contrôle pour améliorer l’usage du bilan carbone®, favoriser son acceptabilité et sa diffusion. Il n’existe et n’existera pas de recette miracle pour le contrôle du bilan carbone®. Chaque organisation trouvera son équilibre en fonction des résultats recherchés. Commencer par un contrôle de la méthode, dans une logique cybernétique, est un premier pas, sans doute nécessaire et réaliste, mais qui devra être dépassé pour intégrer, notamment, la dimension culturelle particulièrement concernée par les dérèglements climatiques.

D’autres modèles de contrôle existent et chaque organisation fera ses propres choix. Dans tous les cas, l’absence de contrôle du bilan carbone® n’est pas souhaitable à moins de considérer cet outil comme purement décoratif et non prioritaire. La CSRD et le développement du cadre juridique entourant la RSE contribueront à rendre ce contrôle inévitable dans les prochaines années. Les retours d’expériences réussies et les échecs favoriseront la diffusion de bonnes pratiques. Des recherches scientifiques ciblées sur des terrains contextualisés permettront aussi de mieux comprendre et analyser cette situation de gestion que constitue le contrôle des bilans carbone.

Bibliographie

Denhez, Frédéric. 2011. La dictature du carbone. Paris: fayard.

Malmi, Teemu, et David A. Brown. 2008. « Management control systems as a package—Opportunities, challenges and research directions ». Management Control Systems as a Package 19(4):287‑300. Management Accounting Research. doi:10.1016/j.mar.2008.09.003.

Pélissier, Daniel. 2025.« Les usages du Bilan carbone® : au-delà des chiffres, un phénomène social ». Responsables review. https://www.rse-responsables.com/academique/les-usages-du-bilan-carbone-au-dela-des-chiffres-un-phenomene-social/

Pigé, Benoit. 2020. Le modèle cybernétique du contrôle de gestion, vers une anthropologie du contrôle de gestion. EMS Management et Sociétés. Caen.

Trébucq, Stéphane. 2023. « Vers de nouveaux outils de management de la performance globale ». P. 74‑77 in La grand livre de la RSE. Paris: Dunod.

[1] Voir https://www.bilancarbone-evaluation.com/annexe-1-rapport-devaluation-vierge

[2] Voir : https://observatoiredelacomptabilitecarbone.fr/

Daniel Pélissier, maitre de conférences en sciences de gestion et du management, université Toulouse Capitole, laboratoire IDETCOM, IUT de Rodez